Este artículo es una coproducción de Crític y Opcions.

Los españoles destinan 100.000 millones a la compra de alimentos. Cada hogar se gasta, de media, casi 4.200 euros anuales en productos de gran consumo, es decir, en comida, droguería y perfumería, según un informe de la consultora Kantar Worldpanel. Es un negocio millonario dominado, cada vez más, por un número reducido de grandes grupos, que tienen un enorme poder. Paralelamente, se cuestiona su sostenibilidad ambiental, como consecuencia de un funcionamiento globalizado en el que muchos alimentos recorren miles de kilómetros antes de llegar al supermercado.

Desde hace décadas, se ha ido acentuando la concentración empresarial dentro de la distribución alimentaria. El sector primario es la principal víctima de las condiciones que fijan las grandes empresas de distribución. Periódicamente, organizaciones agrarias denuncian abusos y que el precio que reciben en origen por sus productos no tiene nada ver con lo que paga el consumidor. Carles Mencos, responsable de políticas de calidad alimentaria del sindicato Unió de Pagesos, declara que “hay un abuso de posición dominante de la gran distribución, que carga todos los sobrecostes al productor. Estamos cobrando lo mismo que hace 10 años y, en algunos productos, incluso más, cuando los costes y el precio de venta final han crecido”. Mencos admite que la “venta de proximidad puede mejorar los márgenes de los productores” si bien ahora mismo este canal, a pesar de crecer, no puede absorber el grueso de la producción. La propia Comisión Europea ha llegado a denunciar estos abusos a los productores. Paralelamente, el sector no suele caracterizarse por ofrecer unas condiciones laborales especialmente buenas.

El supermercado domina

En el Estado español, prácticamente la mitad de los alimentos se compran en supermercados o autoservicios. En productos elaborados ya hace años que son el canal más utilizado y, en alimentós frescos, el 2017 superaron por primera vez las tiendas tradicionales.

Juan Carlos Gázquez, profesor de la Universidad de Almería y de la UOC experto en consumo y distribución, pronostica que en los próximos años el supermercado se mantendrá, con diferencia, como el principal canal de venta, si bien se estabilizará, básicamente porque “en determinados lugares no caben más tiendas. Hay una cierta saturación después de que muchas empresas hayan infectado ‘barrios con muchas tiendas”. Según datos de la publicación especializada Alimarket, en el conjunto del Estado en 2017 había 21.553 supermercados abiertos, un volumen muy similar al de los dos años precedentes. Algunos expertos hablan de burbuja, ya que hay 3,4 supermercados por cada 100.000 habitantes, por encima de la media de la UE, que es de 2,6.

Mercadona, un líder con mala imagen

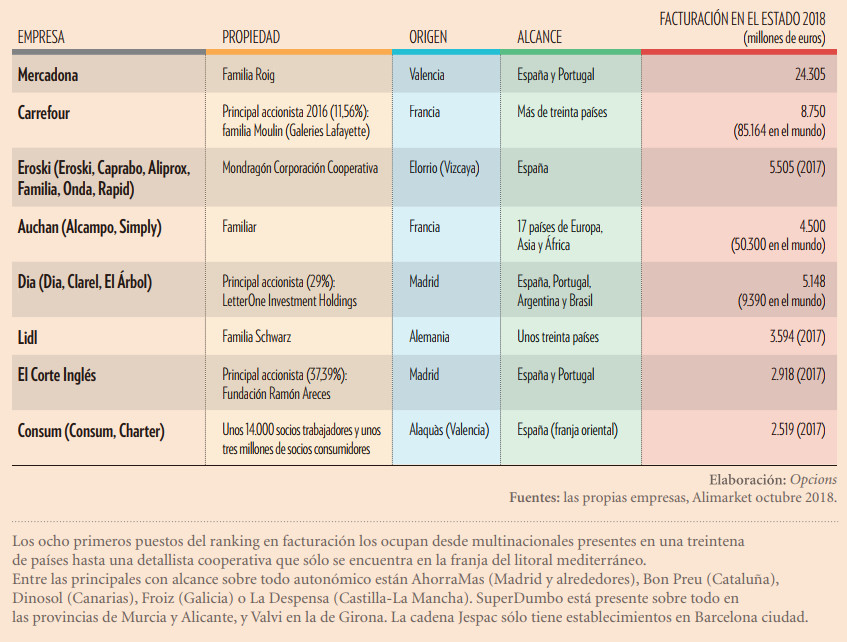

“Lo que hace Mercadona condiciona el resto. Marca la pauta de lo que hace el sector”, opina el experto en consumo Juan Carlos Gázquez. La cadena valenciana es la líder indiscutible del sector en España. Según el dato más reciente de Kantar World Panel, tiene una cuota de mercado del 25,6% y más que triplica a su principal seguidor, Carrefour. Nacida en 1977, en cuatro décadas ha pasado a moverse en unas magnitudes colosales: según datos publicados en su web, cerró en 2018 con una facturación de 24.305 millones. En ese momento, sumaba 85.800 trabajadores y 1.636 tiendas. Ya es una de las cincuenta principales empresas de distribución del mundo y este 2019 arranca su proceso de internacionalización con el aterrizaje en Portugal.

La cadena valenciana es la líder indiscutible del sector en España

Está controlada por su presidente y máximo accionista, Juan Roig, la tercera persona más rica del Estado, con una fortuna de 4.500 millones según Forbes. La cadena, que siempre ha hecho bandera de los precios bajos, ha protagonizado varios escándalos sobre todo por las condiciones que fija a sus proveedores –interproveedores en su terminología– y por la presión que somete a la plantilla. La Marea ha denunciado las condiciones que la compañía fija a sus proveedores, con márgenes de ganancias extremadamente ajustados y una dependencia casi absoluta, así como una política de derechos laborales cuestionable –y denunciada por sindicatos como la CNT– con elementos como la presión para evitar las bajas médicas o reducirlas al mínimo de días, o la imposición de cláusulas del silencio a trabajadores despedidos.

Cuota de mercado de la distribución en el Estado español

Carrefour, Lidl y Aldi, tres gigantes globales

El grupo francés Carrefour, creado en 1959, ocupa la segunda posición en España, con una cuota que supera el 8% del mercado. Es un gigante global, el noveno más grande del mundo el 2017 en el ránking de Deloitte. Según su web, tiene unas ventas superiores a los 88.000 millones –9.609 en España–, 12.300 tiendas repartidas en más de 30 países –más de un millar en España– y 374.000 trabajadores (50.000 en el Estado). Sus principales accionistas son la familia Moulin (Galerías Lafayette) y los fondos de inversión Blue Partners y Cervinia Europe, este último vinculado al multimillonario francés Bernard Arnault. El grupo no pasa por un buen momento, tras registrar unas pérdidas globales de más de 300 millones en 2017 y anunciar miles de despidos. Como curiosidad, Carrefour impulsó el primer hipermercado del Estado, abierto en 1973 en el Prat de Llobregat con la enseña Pryca. Ahora hay más de 450.

Carrefour impulsó el primer hipermercado del Estado

Los otros gigantes globales de la distribución con una importante presencia física en el Estado son Lidl y Aldi, ambos de matriz alemana y supermercados de discount, es decir, de precios bajos. Lidl forma parte del Grupo Schwarz, el cuarto más grande del mundo, con unas 12.000 tiendas en una treintena de países y unos 400.000 trabajadores. Llegó al Estado en 1994 y no deja de ganar cuota de mercado –ya supera el 4%–. Actualmente tiene más de 550 tiendas, 13.500 trabajadores y unas ventas de 3.500 millones. Aldi es el octavo grupo global de distribución alimentaria, tiene cerca de 300 tiendas en el Estado y una plantilla que supera las 3.500 personas.

La también francesa Auchan (Alcampo y Simply) es el onceavo grupo alimentario mundial y el sexto en el Estado, con una cuota de mercado de casi el 4% y con una plantilla de más de 19.000 personas.

DIA, el grupo en manos de fondos y bancos que exprime a las franquicias

El Grupo DIA, que con una cuota del 7,3% completa el podio de la gran distribución en España, atraviesa una crisis enorme. Fundado en 1979 en Madrid y caracterizado durante décadas por los precios bajos, hoy vive un retroceso en las ventas, se ha hundido en bolsa y cientos de sus tiendas franquiciadas han quebrado. Con presencia en España, Portugal, Argentina y Brasil –años atrás había tenido tiendas en China y Francia–, suma más 7.400 establecimientos, unos 4.900 en España –el que más tiene.

El Grupo DIA, que con una cuota del 7,3% completa el podio de la gran distribución en España, atraviesa una crisis enorme

Las ventas se desplomaron durante el 2018, quedando cerca de 7.300 millones, al tiempo que la compañía perdía casi todo su valor en bolsa. De capital básicamente internacional –los principales accionistas son el fondo LetterOne, del multimillonario ruso Mikhail Fridman, otros fondos globales como Bailie Gifford, Black Creek y BlackRock, y bancos de inversión como Morgan Stanley y Goldman Sachs–, el grupo, ya marcado por los sueldos bajos, plantea despidos masivos y los últimos años muchas de sus franquicias –suponen la mitad de sus tiendas– se han quejado de las condiciones que sufren, afirmando que “es imposible ganar dinero”.

Eroski, una gran cooperativa alejada de la horizontalidad

Surgido en 1969 de la unión de diez cooperativas de consumo y fi lial del gigante cooperativo vasco Mondragón, Eroski es otro grupo con unos resultados que se tambalean. Con una cuota en el Estado del 5%, pero líder en el País Vasco, suma unas ventas de 5.505 millones, 1.651 establecimientos y cerca de 34.000 trabajadores propios, de los que 10.000 son socios de la compañía. En 2017 volvió a ganar dinero después de una década de pérdidas, pero arrastra una deuda astronómica.

Pese a su origen cooperativista, la actual dimensión del grupo le ha alejado de las prácticas de horizontalidad y participación

Pese a su origen cooperativista, la actual dimensión del grupo le ha alejado de las prácticas de horizontalidad y participación de este tipo de compañías. Para Carlos Askunze, coordinador de la Red de Economía Alternativa y Solidaria (REAS) de Euskadi, “inicialmente Eroski sí mantenía un espíritu cooperativista e intentaba dar respuesta a las necesidades de la población del valle de Mondragón. Hoy, sin embargo, con su apuesta por crecer ya no se la reconoce como una cooperativa de consumo, en la práctica no se mantiene una participación real de los trabajadores y menos de los consumidores y los espacios de decisión y de gestión se han separado de las bases”. Askunze también recuerda las “denuncias” de los sindicatos agrarios por las condiciones, y los precios bajos, que Eroski fi ja los “pequeños productores”. Es decir, las mismas prácticas que caracterizan a los grandes grupos del sector.

El otro gran grupo cooperativo de distribución en el Estado es el valenciano Consum, con más de 700 tiendas, unas ventas de 2.500 millones y cerca de 14.400 trabajadores. El consejo rector del grupo está formado por seis representantes de los trabajadores propietarios y seis de los socios consumidores. Los supermercados regionales ostentan el 11,3% de la cuota de mercado en España, según el informe “La situación de la gran distribución en el mercado de consumo”. Algunos ejemplos son los catalanes Bon Preu y Condis, el madrileño Ahorra Más, el andaluz Covirán o el canario Dinosol.

Las ocho empresas de distribución organizada que más facturan en el Estado

Alternativas a niveles diversos

Surgidas prácticamente al mismo tiempo, Ametller Origen y Veritas han experimentado un crecimiento importante en los últimos años y ya acumulan decenas de tiendas, con modelos sustancialmente diferentes de los grupos descritos previamente. Para Juan Carlos Gázquez, “frente el fenómeno de la estandarización de los grandes grupos, hay gente que busca alternativas y aparecen cadenas que se dirigen a consumidores diferentes”. Con sede en Olèrdola (Barcelona), Ametller Origen nació en 2001, de la mano de sus propietarios, los hermanos Josep y Jordi Ametller. Actualmente cuenta con 94 tiendas –todas en Cataluña–, 1.650 trabajadores y unas ventas de 162 millones en 2017. Siempre ha hecho bandera de la integración vertical, es decir, de controlar desde los campos –gestiona directa o indirectamente 1.500 hectáreas de cultivo– repartidas entre Cataluña, Valencia, Murcia y Andalucía–, hasta la venta en la tienda, pasando por la fabricación del producto. Ahora bien, ya hace algunos años que no utiliza su antiguo lema “sin intermediarios”, porque también ejerce como tal, con productos provenientes de otros países. En más de una ocasión, organizaciones agrícolas lo han criticado por el precio al que vende determinados productos, con el argumento de que están por debajo del coste, acusación que ha sido replicada por la empresa con el argumento de que se debe a la “superproducción” de su propia cosecha.

Ametller Origen y Veritas han experimentado un crecimiento importante en los últimos años

Veritas nació en 2002 en Barcelona, de la mano de Silvio Elias, su director general e hijo de una de las familias fundadoras de Caprabo. La cadena hace bandera de vender sólo productos con certificación ecológica y cerró en 2018 con 63 establecimientos, 47 de ellos en Cataluña, si bien también tiene presencia en las Islas Baleares, Andorra, País Vasco, Andorra y Madrid. Con una plantilla de 552 personas, en 2017 facturó 70 millones, un 19% que en 2016.

Yendo claramente más allá en la apuesta por la venta en un circuito corto están los grupos cooperativos formados por una central de compras para reducir costes y una red propia de tiendas. Dentro de este modelo hay los que apuestan por los productos ecológicos y otros que no. El más grande a nivel estatal es el Grupo Unide (acrónimo de Unión de Detallistas Españoles), surgido en 1931 en Madrid y que en los años noventa absorbe cooperativas de Salamanca, Cáceres, Alicante, Las Palmas, Tenerife y Logroño. Según sus propios datos, el grupo tiene unas ventas anuales de 240 millones de euros y tiene presencia en trece autonomías. Aparte de tener una docena de cash & carry para profesionales, Unide opera varios supermercados, bajo las marcas UDAC, Gama, Maxcoop o la misma Unide. Un modelo relativamente similar, aunque ceñido a los productos ecológicos, es Bioconsum, que se presenta como “un grupo de tiendas de herbodietética y alimentación ecológica que desde 1998 colaboramos, compartimos visiones y experiencias, sumamos fuerzas y aprovechamos sinergias”. La central de compras agrupa unos sesenta establecimientos, repartidos entre Cataluña –sobre todo–, Valencia y Murcia.

En la apuesta por la venta en un circuito corto están los grupos cooperativos formados por una central de compras para reducir costes y una red propia de tiendas

A un nivel más local hay multitud de grupos y cooperativas de consumo agroecológicos que, en general, agrupan a decenas de unidades familiares y establecen una relación directa con el productor. En esta línea se enmarca La eComarca, una red de distribución de productos ecológicos a grupos de consumo con sede en Madrid. Trabaja con productores de todo el Estado.

Fundamentalmente centrado en proveer tiendas existe Hortec. Con sede en Mercabarna (Barcelona), es una cooperativa creada en 1991 entre varios agricultores que practicaban la agricultura ecológica con el fin de cubrir las necesidades de distribución de su producción. Actualmente cuenta con 28 socios y la producción propia supone entre el 25 y el 30% de su producto. Su filosofía es ir de más cerca a más lejos y para ampliar la variedad de su oferta, si no tiene un producto entre sus socios, primero lo buscan entre agricultores colaboradores en Cataluña, sino en otros puntos del Estado y, finalmente, en Europa. Hortec no trabaja con supermercados, sino con pequeñas tiendas de proximidad. El grueso, alrededor del 70%, son de Cataluña, pero también tiene clientes en las Baleares, Madrid, Andalucía, la costa cantábrica –excepto el País Vasco– o Galicia. La filosofía de Hortec “es producir para las necesidades”. Un modelo radicalmente diferente del que alimenta Mercadona, Carrefour, Lidl y cualquier otro gigante de la distribución alimentaria.

Este artículo ha sido publicado en papel al cuaderno 56 de Opcions. Nuestros contenidos son posibles gracias a las personas que nos apoyan. Súmate a la comunidad Opcions! Contigo, podremos continuar impulsando el consumo consciente.